未来一周:本周市场关注什麽?

本周需要关注的主要资产驱动因素包括周三的全球采购经理人指数和加拿大央行(BoC)的利率决议、周四的美国国内生产总值(GDP)增长预估以及周五的美国PCE物价指数。

市场普遍预期加拿大央行降息

预计加拿大央行将在周三的会议上连续第二次下调隔夜政策利率,并定于格林尼治标准时间下午 1:45(北京时间周三21:45) 公布。掉期交易商目前的定价是年内宽鬆 63 个基点,而本周会议的定价目前已基本确定(-24 个基点)。

上周的消费者物价指数(CPI)通膨数据公布后,市场出现了鸽派的利率重新定价。与市场预期的+2.8% 相反,6 月份的CPI 通膨率同比上升了+2.7%,较5 月份的+2.9% 有所放缓,自今年年初以来一直保持在加拿大央行1%-3%的目标范围内。 6 月的月通膨率為-0.1%,低于 5 月的+0.6%,这是自 2023 年底以来的首次下降。加拿大央行的两个核心指标--CPI 中位数和边界值--的平均值也从 5 月的 +2.8% 放缓至 +2.75%。

加拿大的劳动力数据也显示出疲软的迹象,6 月失业率升至 2022 年初以来的最高水准 6.4%,就业人数变化减少了-1,400 人。

除利率决议外,交易员还将收到利率声明和更新的《货币政策报告》,该报告每季发布一次,提供央行对经济成长和通货膨胀的预测展望。目前,降息几乎已被完全定价,降息不会令人意外;因此,市场对降息的反应应该有限。因此,注意力将转移到央行的措辞上,尤其是关于今年未来降息的措辞。如果加拿大央行的语气更加鸽派,我们不仅可以预期加元(CAD)会走软,而且可能会引发对美国经济成长的担忧。

全球采购经理人指数

周三也将公布欧元区、英国和美国的标准普尔全球采购经理人指数(PMI)初值。

在欧洲,欧元区采购经理人指数将于北京时间16:00公布。继欧洲央行上周四维持所有三个关键基准利率不变(几乎没有提供最新指导)以及通膨压力从5 月份的+2.6% 放缓至6 月份的+2.5%之后,製造业和服务业活动疲软的任何证据都可能增加9 月会议上降息的可能性,从而对欧元(EUR)构成压力。货币市场目前显示,9 月降息的可能性為 67%。经济学家估计,7 月製造业采购经理人指数将从6 月的45.8 上升至46.1(估计高/低值介于46.8 和45.5 之间);服务业采购经理人指数预期将从6 月的52.8略微上升至53.0(估计高/低值介于53.5 和51.5 之间)。

英吉利海峡对岸的英国将于格林尼治标准时间上午 8:30(北京时间16:30)公布製造业和服务业采购经理人指数。预计7 月製造业PMI 将从6 月的50.9 增至51.1(预计高/低值介于51.6 和50.5 之间);服务业PMI 预计将从6 月的52.1 增至52.5(预计高/低值介于53.5 和51.6 之间)。侭管上周的 CPI 通膨数据维持在英国央行的通膨目标 +2.0%(市场共识:+1.9%),但关注的焦点仍然是薪资成长和服务业通膨的上升。本周,如果数据普遍不如预期,可能会对金边债券和英镑(GBP)造成压力,并可能引发鸽派的利率重新定价。截至发稿时,市场认為英国央行在 8 月 1 日降息的可能性為 50%。

美国方面,美国製造业和服务业采购经理人指数将于北京时间下午 21:45 公布。市场预测显示,7 月製造业采购经理人指数将从6 月的51.6 微升至51.7(估计高/低值在52.0 和51.0 之间);服务业采购经理人指数预期将从6 月的55.3 降至54.4(估计高/低值在55.5 和53.5 之间)。您可能还记得,标准普尔全球市场情报公司(S&P Global Market Intelligence)首席商业经济学家克里斯-威廉森(Chris Williamson)在6 月份发布的数据中说:"早期的PMI 数据表明, 6 月经济扩张速度為两年多来最快,暗示第二季将以令人鼓舞的强劲势头收尾,与此同时,通膨压力已降温"。因此,如果本周的数据高于预期,投资者可能会对今年 60 个基点的宽鬆政策进行重新评估,这应该会刺激美元𧹒盘。同时,疲软的数据可能会增加降息预期,使美元走低。掉期交易商完全预期 9 月的会议将降息 25 个基点,本月会议降息的可能性不到 1%。此外,今年还将有 59 个基点的宽鬆政策。

美国 GDP 提前成长率

预计 2024 年第二季经济活动将加速成长,北京时间周四20:30 将公布美国国内生产毛额(GDP)成长的首次预估值。根据早期估计,经济学家预计经济成长将从第一季的年化成长率+1.4%加速到第二季的+1.8%(估计范围介于最高+2.6%和最低+1.2%之间) 。

鉴于亚特兰大GDPNow 预测模型略高于预估区间上限+2.7%(请注意,该指标会延迟运行,下一次更新将在本周三美国GDP 数据公布前进行),且纽约联邦储备银行工作人员对2024 年第二季的Nowcast 预测為2.01%,加上经济学家的预估值更高,数据上行应该不会令人意外。另一方面,如果本周数据不如预期,尤其是接近预估区间下限的数据,则会让人感到意外,并导緻美元大幅走低。

美国核心 PCE 物价指数

美国联邦储备委员会首选的通膨指标--6 月份个人消费支出物价指数(PCE)将于北京时间周五20:30 公布。继 6 月消费者物价压力(CPI)放缓之后,预计 6 月整体和核心 PCE 年将分别放缓至 +2.4%(前值+2.6%)和 +2.5%(前值 +2.6%)。总体和核心指标的预估区间下限為 +2.4%。

6 月美国整体 CPI 年成长 +3.0%,低于 5 月的 +3.3%,也低于预估中位数 +3.1%。剔除能源和食品部分,6 月所谓的年比核心通膨数据放缓至 +3.3%,低于市场预估中位数和 5 月的 +3.4%。批发 PPI 通膨。

投资者将密切关注周五公布的 PCE 数据,以观察进一步走软的迹象。价格压力进一步走软的迹象将有助于加强 9 月降息的理由,如上所述,目前市场充分定价联准会9月降息。这也可能引导美元下跌,打压风险偏好。

本周财报

美国财报将成為本周的焦点。

周二,特斯拉(TSLA)和Google(GOOG)等领先科技公司将发布第二季财报,可口可乐(KO)和德州仪器(TXN)也将发布财报。周三有国际商业机器公司(IBM)和美国电话电报公司(AT&T)发布财报,周四有阿斯特捷利康公司(AZN)发布财报,周五有 3M 公司(MMM)发布财报。

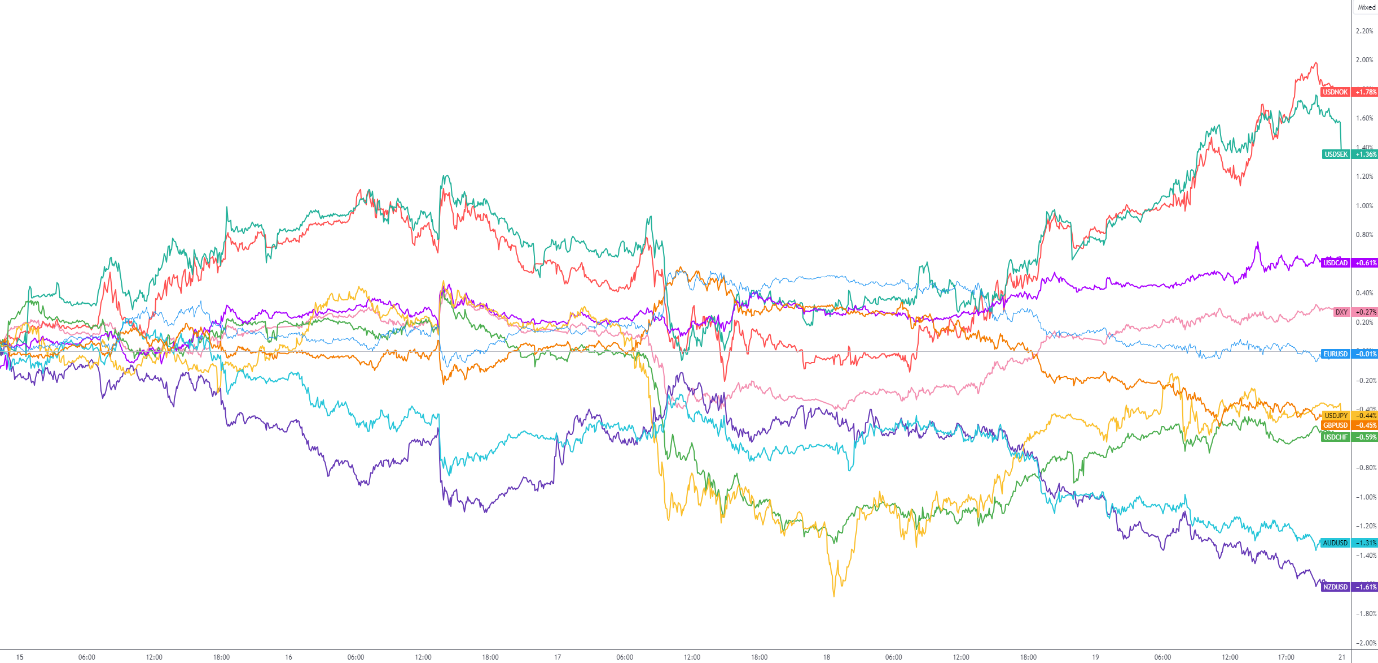

G10 FX(五天变动):